El Impuesto de Solidaridad de las Grandes Fortunas y su encaje con el Impuesto sobre Patrimonio

Nos encontramos en fechas clave de campaña de Renta y del Impuesto sobre el Patrimonio (IP) de 2024 que, como es sabido, tienen su plazo de presentación hasta el próximo 30 de junio. Pues bien, desde el ejercicio 2022, hay un nuevo compañero de viaje en estas fechas, que es el Impuesto de Solidaridad de las Grandes Fortunas (ISGF). Los contribuyentes obligados a su presentación tienen de plazo entre el 1 y el 31 de julio del siguiente ejercicio al que se refiere la declaración (ahora se presenta el de 2024 igualmente).

Este impuesto surgió como un impuesto de carácter temporal para los ejercicios 2022 y 2023, no obstante, el Real Decreto-Ley 8/2023 lo prorroga “en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica”, lo que supone en la práctica que para el ejercicio 2024 y siguientes, por ahora sigue en vigor.

Obligados a presentar el Impuesto de Solidaridad de las Grandes Fortunas y tipos de gravamen

Solo están obligados a presentar la declaración (modelo 718) los sujetos pasivos cuya cuota tributaria, determinada de acuerdo con las normas reguladoras del impuesto y una vez aplicadas las deducciones o bonificaciones autonómicas que procedieran, resulte a ingresar.

Constituye el hecho imponible la titularidad por el sujeto pasivo en el momento del devengo (31 de diciembre) de un patrimonio neto superior a 3 millones de euros, en definitiva, que el total bienes y derechos, menos las deudas ha de ser superior a dicho importe.

Dado que existe un mínimo exento de 700.000 euros y que, además, la vivienda habitual se encuentra exenta hasta un importe de 300.000 euros, en la práctica se tributa por este impuesto cuando el patrimonio neto sea superior a 4.0000.000 (si se incluye una vivienda habitual por su importe máximo).

Importante tener en cuenta que las reglas de valoración y las relativas a los bienes y derechos exentos, son las mismas que en el IP, lo que pone de manifiesto la importancia de asegurar el cumplimiento de los requisitos de exención de participaciones en empresas y grupos familiares.

En el caso del IP, aunque no resulte cuota a ingresar, existe obligación de presentar el impuesto siempre que el patrimonio neto del sujeto pasivo supere los 2 millones de euros.

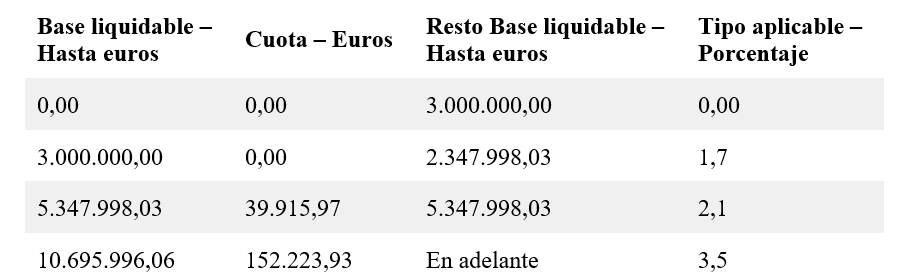

Respecto a los tipos de gravamen aplicables en el ISGF son los siguientes:

Interacción de la cuota del Impuesto de Solidaridad de las Grandes Fortunas con el Impuesto sobre el Patrimonio

Una vez determinada la cuota íntegra (y aplicada, en su caso, la reducción por el límite conjunto de cuotas de IRPF, IP y el ISGF), hay que deducir la cuota del IP efectivamente satisfecha.

De esta forma, al haber comunidades autónomas cuyo tipo máximo en IP es igual o superior al tipo máximo del ISGF, los residentes de las mismas no tendrán que presentar la declaración del ISGF porque la cuota será cero.

Por ejemplo, en la Comunidad de Madrid y en Andalucía se ha establecido una bonificación variable en la cuota del IP, equivalente a la diferencia entre la cuota que resultaría de este último impuesto y la del ISGF, de manera que se activa siempre que saliera a pagar por el ISGF cuota cero o inferior a la de IP, eliminando la bonificación fija del 100% que existía anteriormente en IP.

Esto supone en la práctica que la eventual recaudación del ISGF acabe en las arcas de la Comunidad Autónoma, vía recaudación del IP, y en todo caso para los contribuyentes a los que no les afecta el ISGF siguen teniendo la bonificación del 100% de la cuota en IP.

De hecho, se ha adaptado la determinación de la cuota en IP para que la cuota a pagar por este impuesto sea la misma que hubiera resultado de tributar por el ISGF.

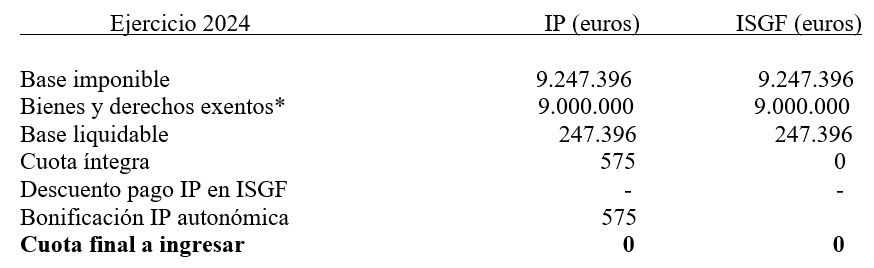

A título de ejemplo, en la siguiente tabla se puede observar cómo juega la bonificación en IP para un residente en Madrid, que no tenga cuota a pagar en ISGF:

*Incluye exención de 300.000 euros por vivienda, más 700.000 euros de mínimo exento, y un valor de 8.000.000 euros en participaciones exentas en empresa familiar.

En otras Comunidades Autónomas, como la de Extremadura, que tiene una bonificación directa del 100% de la cuota del IP, se tributará en el ISGF a partir de un patrimonio de 4 millones de euros.

En el caso de la Comunidad Valenciana, dado que no existe una bonificación en la cuota del IP, pero la escala de gravamen se ha equiparado a la del ISGF, es difícil resulte a ingresar este último. Incluso para patrimonios muy elevados, en todo caso es a través del IP donde se producirá la carga fiscal.

Requisitos de la exención en Impuesto sobre el Patrimonio de las participaciones (empresa familiar)

Dada su trascendencia, recordamos los requisitos de la exención en Impuesto sobre el Patrimonio de las participaciones (empresa familiar):

a) La entidad no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario. No computan como patrimonio mobiliario las participaciones en entidades que otorguen al menos un 5% de los derechos de voto, se tengan medios personales y materiales para dirigir y gestionar dichas participadas, y esta a su vez no sean meras gestoras de patrimonio mobiliario o inmobiliario.

b) La participación del sujeto pasivo en el capital de la entidad sea al menos del 5 por 100 computado de forma individual, o del 20 por 100 conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de segundo grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción.

c) El sujeto pasivo (o alguien del perímetro familiar del punto anterior en caso de participación conjunta) ejerza efectivamente funciones de dirección en la entidad, percibiendo por ello una remuneración que represente más del 50 por 100 de la totalidad de los rendimientos empresariales, profesionales y de trabajo personal.

En todo caso, si en el patrimonio de la entidad existen bienes y derechos que no se encuentran afectos al desarrollo de ninguna actividad económica, la exención solo alcanzará al valor de las participaciones en la parte que corresponda a la proporción existente entre los activos afectos al ejercicio de una actividad económica, minorados en el importe de las deudas derivadas de la actividad, y el valor total del patrimonio neto de la entidad.

Para determinar el valor de las participaciones exentas puede utilizarse la siguiente fórmula:

Valor de las participaciones x (valor neto de los activos afectos ÷ valor patrimonio neto de la actividad)

Conclusiones

Es importante valorar la posible obligación de presentar el ISGF, así como su correlación con el IP. En función de la Comunidad Autónoma en la que se tenga la residencia fiscal, y para los grupos empresariales de tipo familiar, es esencial vigilar el cumplimiento de la exención en IP.

Cualquier ajuste por parte de la Administración respecto a dicha exención, bien eliminándola totalmente o rebajando la proporción exenta, podría tener implicaciones muy costosas en IP/ISGF.

¿Necesita asesoramiento? Acceda a nuestra área relacionada con el Impuesto de Solidaridad de las Grandes Fortunas: