Transparencia fiscal internacional: un régimen cada vez más relevante ante la creciente deslocalización de beneficios

En el actual entorno en el que los grupos empresariales pueden operar simultáneamente en múltiples jurisdicciones, estructurando en muchos casos sus inversiones a través de entidades holding localizados en el extranjero, la aplicación correcta de la fiscalidad internacional se ha convertido en un factor crítico para la prevención de riesgos no valorados.

Un mecanismo poco familiar en la actualidad por los contribuyentes españoles, aunque con un sensible impacto potencial, es el régimen de transparencia fiscal internacional, también conocido como CFC rules (Controlled Foreign Companies).

Dicho régimen se encuentra presente en la normativa española desde hace más de veinticinco años, sin embargo, ha cobrado especial protagonismo en los últimos años, debido, entre otras cuestiones, a la creciente supervisión, por parte de las Administraciones Tributarias, de la erosión de bases imponibles, utilización de estructuras sin sustancia económica suficiente y deslocalización de beneficios hacia sociedades de baja o nula tributación. Las Autoridades Fiscales cada vez intensifican más su presión sobre estructuras internacionales, y más concretamente, cuando éstas no se acompañan de una presencia real de medios personales y materiales suficientes y adecuados.

¿En qué consiste la transparencia fiscal internacional y cuándo se aplica?

Este régimen establece, básicamente, que determinadas rentas obtenidas por entidades no residentes deben ser imputadas directamente en la base imponible de la entidad residente que las controla, aunque no hayan sido objeto de distribución a la misma y, jurídicamente, sean rentas imputables a la entidad que las obtiene.

El artículo 100 de la Ley del Impuesto sobre Sociedades establece los presupuestos que se deben producir para que opere esta imputación obligatoria. Estos, se sintetizan en tres extremos esenciales:

1.1. CONTROL

Debe existir un control significativo de la entidad residente sobre la no residente. De acuerdo con la LIS, dicho requisito se entiende cumplido cuando la entidad española, por sí sola o junto con personas o entidades vinculadas, ostenta al menos un 50% de participación, derechos de voto o resultados en la entidad extranjera.

El concepto de control puede ser más amplio que el puramente mercantil, por lo que es habitual que grupos que no creen estar en el ámbito de aplicación del mencionado artículo 100 IS, sí lo estén, tras un análisis detallado.

1.2. BAJA TRIBUTACIÓN

Se considera que existe baja tributación cuando la entidad extranjera paga un impuesto de naturaleza análoga al IS inferior al 75 % del que habría tributado en España.

Este requisito, aparentemente sencillo, ha sido objeto de intensos debates interpretativos, especialmente en lo relativo a rentas exentas. Como veremos, la Administración Tributaria ha tenido que matizar recientemente cómo debe aplicarse este criterio.

1.3. OBTENCIÓN DE RENTAS PASIVAS

El artículo 100 distingue en este sentido dos escenarios:

- Medios personales y materiales insuficientes (art. 100.2.LIS): en este caso, se imputaría toda la renta a la entidad extranjera.

- Obtención de rentas pasivas específicas (art. 100.3. LIS): detalladas en el artículo 100.3. LIS, fundamentalmente dividendos, intereses, cánones, rentas inmobiliarias, plusvalías actividades financieras y aseguradoras, operaciones vinculadas sin valor añadido, etc.

Históricamente, la imposibilidad de considerar exentas determinadas rentas, activaba con facilidad la aplicación del régimen, incluso en caso de operativas cuyo propósito era legítimo.

Redefinición de la renta pasiva en el contexto europeo

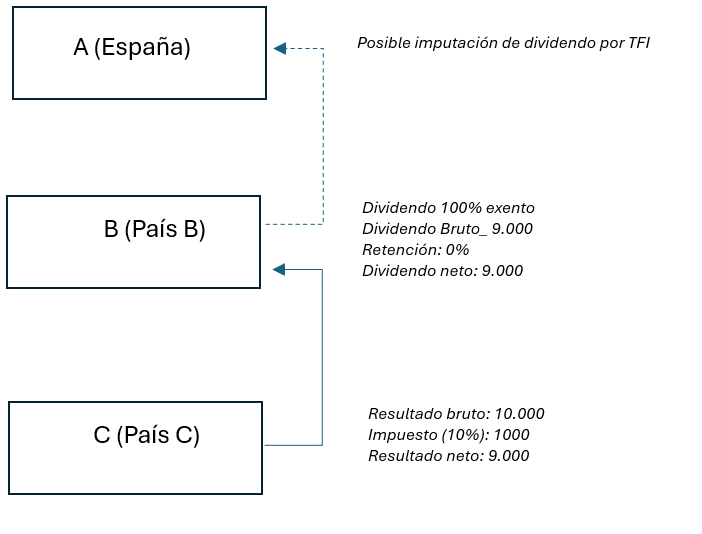

El impacto del Derecho de la Unión Europea y de la jurisprudencia comunitaria, llevó a considerar a los dividendos y plusvalías como rentas pasivas, incluso aunque se beneficien de la exención de dividendos y plusvalías establecida en la normativa española (art. 21 LIS).

La Administración no consideraba pasivas estas rentas cuando estaban exentas, lo cual minimizaba enormemente el ámbito de aplicación de la transparencia fiscal. Con esta nueva interpretación, prácticamente, todo rendimiento societario procedente de filiales internacionales pasó a encajar conceptualmente en el artículo 100.3. (supuestos de rentas pasivas a imputar al socio en caso de transparencia fiscal internacional).

Problema diferencial de tributación: el famoso 1,25%

Tras la reforma de 2021 de la Ley del Impuesto sobre Sociedades, las rentas procedentes de dividendos y plusvalías que quedaban exentas, mantienen un importe del 5% no deducible (en concepto de gastos de gestión), lo cual equivale a una tributación efectiva en España del 1,25% por dichas rentas.

Muchas otras jurisdicciones, sin embargo, aplican una exención plena del 100% sin computar ese gasto no deducible residual (5%).

Esto puede llevar a cuestionar si, en el caso de una sociedad extranjera que aplicaba una exención total, debía considerarse ésta de “baja tributación”, ya que tributaba menos que la equivalente española. En teoría, se activaría el régimen CFC tributando doblemente dicho 5% no exento.

La Dirección General de Tributos aclaró recientemente (V2138-24) que este diferencial no debe tenerse en cuenta. Es decir, si un dividendo o plusvalía está exento en la entidad extranjera, y hubiese estado exento en España salvo por el 5% de los gastos de gestión, no existe baja tributación, aunque en España quede el 1,25% residual, y por tanto no aplica el régimen de transparencia.

Este criterio administrativo aporta seguridad jurídica y evita la aplicación automática y distorsionada del régimen CFC en estructuras internacionales legítimas.

Pero cuidado, si la entidad extranjera aplica una exención que en España no resultaría de aplicación, o si califica una renta como exenta que en España hubiera sido plenamente imponible, sí existiría baja tributación en la sociedad intermedia, activándose el régimen de transparencia.

La importancia de la sustancia económica en la transparencia fiscal internacional

El artículo 100.2 de la LIS es claro: si la entidad extranjera no dispone de los medios materiales y personales adecuados para realizar su actividad, se imputa toda la renta obtenida por la entidad, con independencia de su naturaleza.

Este enfoque refleja la importancia creciente del concepto de sustancia económica, reforzado por las iniciativas internacionales (normas antierosión BEPS, Pilar 2, Directiva ATAD antielusión) y que persigue evitar estructuras meramente instrumentales.

Hoy, utilizar sociedades sin empleados, sin decisiones reales y sin actividad económica acreditable, únicamente para canalizar beneficios, constituye un riesgo fiscal real que puede desencadenar consecuencias desagradables, tales como imputaciones de renta y tributación en España, ajustes de precios de transferencia, cuestionamiento de la residencia fiscal, o incluso, declaraciones de simulación o de conflicto en la aplicación de la norma, con las consecuentes regularizaciones y sanciones.

El objetivo de la transparencia fiscal internacional no es sancionar la internacionalización, sino evitar la generación artificial de rentas pasivas en territorios de baja tributación.

Por tanto, es crítico revisar periódicamente las estructuras internacionales, en el sentido de:

- Analizar la sustancia real de las entidades vinculadas extranjeras

- Documentar muy bien la operativa del Grupo, especialmente decisiones estratégicas y descripción de las funciones clave y su localización.

- Conciliar la estructura con los criterios BEPS (normas anti erosión de la base imponible y traslado ficticio de beneficios), y con los estándares de la OCDE (Organización de Cooperación y Desarrollo Económicos)

- Supervisar el cumplimiento de los requisitos del mencionado artículo 100 LIS.

Conclusión: importancia de la transparencia fiscal internacional en estrategias de expansión internacional y reorganización de grupos multinacionales

En el contexto actual, la transparencia fiscal internacional ya no es una figura residual de la normativa española: se trata de un instrumento cada vez más operativo y alineado con la tendencia global de lucha contra la deslocalización artificial de beneficios. Su correcta aplicación y prevención resulta imprescindible en cualquier estrategia de expansión internacional o de reorganización de grupos multinacionales.

La clave está en comprender la naturaleza de las rentas, la identificación de la cadena de valor y la localización de las funciones clave en los grupos internacionales, demostrar la sustancia económica de las entidades del grupo, y anticipar las consecuencias tributarias para el socio español.