Imagen: Freepik

Imagen: Freepik

Implicaciones fiscales de la salida de un socio del accionariado

En la empresa familiar es frecuente encontrarse con determinados conflictos societarios que se pueden solucionar con la salida del socio (o socios) disconforme. En este artículo, explicaremos qué implicaciones fiscales tiene la salida de un socio del accionariado de una entidad mercantil.

Esta cuestión viene contemplada en la Ley de Sociedades de Capital (LSC). En concreto, el Título IX de dicho texto legal regula la denominada “Separación de Socios” (artículos 346 a 359 de dicho texto legal). Esta figura permite al socio separarse de una entidad siempre que se den una serie de causas tasadas (no reparto de dividendos, modificación del objeto social, etc.).

Existen diversas formas de llevar a cabo esta salida. Una de las más comunes es la venta de las acciones o participaciones a la propia sociedad que, una vez adquiridas en autocartera, efectuará una reducción de capital para su amortización.

Dicho esto, hay que tener en cuenta que este tipo de operaciones tiene una serie de implicaciones tributarias que deben tenerse muy presentes a la hora de su planificación y ejecución.

¿Qué implicaciones fiscales tiene la salida de un socio del accionariado de una entidad mercantil?

Para poder desarrollar la fiscalidad de este tipo de operaciones, hay que distinguir entre la sociedad y el socio que se separa.

Implicaciones para la sociedad de la salida de un socio del accionariado

En sede de la sociedad que ha efectuado el reembolso de las acciones o participaciones al socio saliente, los efectos tributarios dependerán de la naturaleza que tenga lo que ésta le entregue al socio que ha decidido abandonar el proyecto.

Si la sociedad abona en metálico este importe, no se le generará ningún resultado contable y, por tanto, no sufrirá ninguna tributación por llevar a cabo esta operación.

En cambio, si la sociedad entrega otra clase de elementos patrimoniales de su propiedad al socio saliente (inmuebles, maquinaria, inversiones financieras, etc.), puede producirse una renta por la diferencia entre el valor de mercado de los bienes entregados y su valor fiscal.

En el caso de que el valor de mercado sea superior a su valor fiscal, esta entrega producirá un beneficio en la sociedad que, con carácter general, soportaría una tributación del 25%.

Implicaciones para el socio saliente del accionariado de una entidad mercantil

En relación con el socio que se marcha de la empresa, para poder desgranar su tributación, hay que diferenciar entre un socio persona jurídica y un socio persona física.

En primer lugar, si el socio es una persona jurídica, hay que tener en cuenta que deberá integrarse en la base imponible del Impuesto sobre Sociedades (IS de ahora en adelante) la diferencia entre el valor de mercado de los elementos recibidos (si se recibe dinero, se integraría este importe) y el valor fiscal de las participaciones sociales.

A estos efectos, hay que tener en cuenta que esta posible renta positiva puede estar exenta de impuestos en un 95% si se cumplen los requisitos para poder aplicar la exención prevista en el artículo 21 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS en lo sucesivo).

Sin ánimo de ser exhaustivos, los requisitos exigidos por este precepto para aplicar esta exención del 95% son los siguientes:

- Que el porcentaje de participación que tuviese el socio en la sociedad fuese, como mínimo, del 5%.

- Que esta participación se haya mantenido al menos durante el año anterior a esta separación.

- Que no sea representativa de una sociedad que tenga la condición de patrimonial.

Además, como condición inevitable de esta exención, si en la salida del socio se produjese una renta negativa y se cumpliesen estos requisitos que acabamos de indicar, la misma no podría integrarse en la base imponible del IS.

En segundo lugar, si el socio es una persona física, esta transmisión entraría dentro del Impuesto sobre la Renta de las Personas Físicas (IRPF)[1].

Tradicionalmente, esta cuestión ha sido muy controvertida, puesto que la Administración Tributaria calificaba esta renta positiva dentro de los rendimientos del capital mobiliario y, por tanto, negaba la aplicación de los coeficientes de abatimiento.

Solamente en el caso de que esta separación se produjese por alguno de los motivos indicados en la normativa mercantil, la Administración Tributaria admitía la calificación de la renta como ganancia patrimonial y permitía la aplicación de estos coeficientes.

Actualmente, entendemos que esta polémica ya está resuelta gracias a la Resolución del Tribunal Económico-administrativo Central (TEAC) del 11 de septiembre de 2017 donde se confirmó que procedía calificar esta renta como ganancia patrimonial en todos los casos y, por tanto, se permite aplicar estos coeficientes siempre que entren dentro de su ámbito de aplicación.

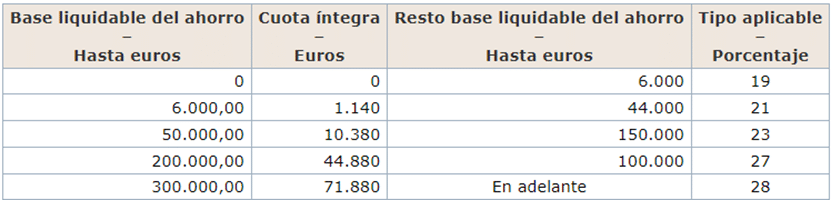

Dicho esto, independientemente de su aplicación, esta renta tributará en sede de la persona física en su base imponible del ahorro, cuyos tipos de gravamen actuales se recogen en la siguiente tabla:

Implicaciones fiscales de la salida de un socio del accionariado de una entidad mercantil en la imposición indirecta

Como la casuística en este apartado puede ser muy elevada, simplemente queremos indicar que este tipo de operaciones pueden quedar sujetas al Impuesto sobre el Valor Añadido (IVA) cuando la restitución efectuada al socio sea no dineraria. Ahora bien, también hay que tener en cuenta que podrían serle de aplicación alguna de las exenciones previstas en esta normativa.

Además, si la operación se instrumenta como una reducción de capital con devolución de aportaciones, hay que tener en cuenta que la misma soportará una tributación en la modalidad de Operaciones Societarias (OS) del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) del 1% sobre el valor entregado al socio saliente.

¿Sería posible afrontar la salida de un socio mediante una operación societaria a la que le sea de aplicación el régimen fiscal especial de diferimiento?

Normalmente, para reducir los costes fiscales asociados a una salida de socios, se plantean operaciones de reestructuración empresarial.

Una de las operaciones que más se llevan a cabo y, en consecuencia, se revisadas con mayor asiduidad por la Inspección de los Tributos es la escisión total.

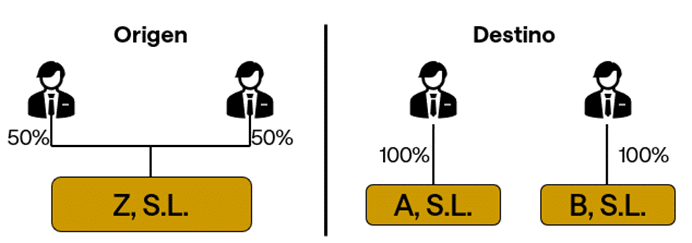

En concreto, nos estamos refiriendo a una operación de escisión total en la que el patrimonio de la sociedad se divide entre los socios y cada uno se queda con una parte de idéntico valor.

De forma gráfica, la operación que estamos describiendo se podría representar de la siguiente forma:

Como se puede observar, esta operación ha permitido que el patrimonio de Z, S.L. se separe mediante la creación de A, S.L. y B, S.L. y, además, cada socio se quedará con el 100% del capital de ambas sociedades.

Aunque esta operación es totalmente viable desde un punto de vista mercantil, hay que tener en cuenta que la Dirección General Tributaria (DGT) ha venido exigiendo en este tipo de operaciones que, además de respetarse la proporción cuantitativa (valor de lo recibido por los socios), también debe respetarse la proporción cualitativa (los socios de la sociedad escindida deben ser socios de las entidades beneficiarias de la escisión).

Por este motivo, para que la escisión total planteada en el gráfico anterior sea viable para la DGT, los socios deben participar al 50% cada uno de A, S.L. y de B, S.L.

Solamente cabe la posibilidad de que la adjudicación a los socios sea de forma no proporcional cualitativamente en los casos en los patrimonios escindidos que surgen de la división de Z, S.L. constituyan ramas de actividad a efectos del IS.

Esta opinión ha sido refrendada tanto por el TEAC (Resolución 2162/2015 de 18 de septiembre de 2018) como por diversas sentencias de la Audiencia Nacional (entre otras, su sentencia de 28 de noviembre de 2018).

Sin embargo, hay que tener en cuenta dos situaciones que se han producido recientemente:

- En primer lugar, el Tribunal Superior de Justicia de Castilla y León (TSJCL) ha indicado que la exigencia de ramas de actividad en el caso de una escisión no proporcional no respeta la Directiva 2009/133/CE (Directiva de Fusiones) y, por tanto, no puede rechazarse la aplicación de este régimen fiscal especial por la falta de proporcionalidad cualitativa.

- En segundo lugar, el Tribunal Supremo ha aceptado un recurso de casación sobre este tema. Entre otras cuestiones, el alto tribunal deberá determinar si en las escisiones totales y no proporcionales de sociedades es conforme con el Derecho de la Unión Europea que se condicione la aplicación del régimen de neutralidad fiscal a que los patrimonios adquiridos constituyan ramas de actividad diferenciadas.

Respecto de este último auto, hay que tener en cuenta que el Tribunal Supremo se pronunció al respecto en su sentencia de 20 de julio de 2014 y concluyo que no se apreciaba contravención alguna de la normativa estatal con el Derecho de la Unión Europea.

Sin embargo, aunque la sentencia del TSJCL es muy favorable para los contribuyentes, no hay que olvidar que se trata de una sentencia aislada y, a la fecha de escribirse este post, no tenemos constancia de que el Tribunal Supremo haya respondido al recurso de casación antecitado.

Por este motivo, para evitar sorpresas indeseables en este tipo de operaciones, es muy recomendable que los contribuyentes cuenten con un asesoramiento fiscal específico.

¿Necesita asesoramiento? Acceda a nuestras áreas relacionadas con la salida de un socio del accionariado y la empresa familiar:

[1] Antes de entrar en su análisis, queremos indicar que vamos a abstraernos de analizar cómo se efectuaría el cálculo de la posible ganancia patrimonial que puede tener el socio persona física puesto que desvirtuaría la razón de este post. Además, esta cuestión se tratará en posteriores publicaciones.