La reducción por reserva de capitalización en el Impuesto sobre Sociedades: novedades, cuestiones problemáticas en su aplicación y recomendaciones

¿Qué es la reducción por reserva de capitalización en el Impuesto sobre Sociedades?

La reducción por reserva de capitalización es un incentivo que permite a los contribuyentes del Impuesto sobre Sociedades (IS) reducir su base imponible en un porcentaje del incremento de sus fondos propios, siempre que se cumplan dos requisitos:

- Mantenimiento del incremento durante un período determinado

- Dotación de una reserva indisponible

Este incentivo, regulado en el artículo 25 de la Ley 27/2014 (LIS), solo puede ser aplicado por entidades que tributen:

- Al tipo general del 25% o 23%

- Al tipo incrementado del 30% (entidades de crédito o hidrocarburos)

- Como empresas de reducida dimensión o microempresas

Para poder beneficiarse de esta reducción, las empresas deben cumplir los siguientes requisitos:

- Incremento de fondos propios en el ejercicio.

- Mantenimiento del incremento durante tres años, salvo en caso de pérdidas contables.

- Dotación de una reserva indisponible por el importe de la reducción, debidamente separada y titulada en el balance.

Novedades de la reducción por reserva de capitalización a partir de 2025

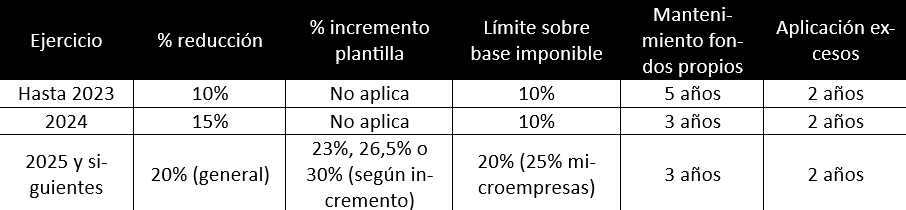

A partir del ejercicio 2025, este incentivo fiscal introduce importantes cambios, especialmente en los porcentajes de reducción y en el límite de aplicación sobre la base imponible.

Nuevos porcentajes de reducción

El porcentaje general de reducción pasa a ser del 20%. Sin embargo, este porcentaje podrá aumentar si se produce un incremento de la plantilla media:

- 23%: si la plantilla crece entre un 2% y un 5%

- 26,5%: si el crecimiento es superior al 5% pero no excede el 10%

- 30%: si el incremento supera el 10%

El aumento de plantilla debe mantenerse durante tres años desde el cierre del período impositivo.

Nuevo límite sobre la base imponible

La reducción está limitada al 20% de la base imponible positiva, previa a:

- La propia reducción por capitalización

- La integración de determinados gastos no deducibles

- La compensación de bases negativas de ejercicios anteriores

Para las microempresas (con cifra de negocios inferior a 1 millón €), este límite se eleva al 25%.

Cuadro resumen de la reducción por reserva de capitalización

Cuestiones problemáticas en la aplicación de la reducción por reserva de capitalización

Aunque aparentemente sencilla, la reducción por reserva de capitalización suscita dudas en su aplicación práctica. A continuación, destacamos tres aspectos críticos:

1. La reserva indisponible: formalismo o requisito material

Este requisito, aunque pueda parecer formal, es considerado material por la Agencia Tributaria, lo que implica que su omisión puede invalidar el incentivo.

Sentencias contradictorias:

- TSJ Cataluña (2024): reconoce el incentivo aun con omisiones formales.

- TSJ Andalucía (2025): considera la reserva un requisito esencial para el control fiscal.

Recomendación: cumplir con este requisito con rigor, mientras no haya doctrina clara del Tribunal Supremo.

2. ¿Cuándo debe dotarse la reserva indisponible?

La norma exige que la reserva se dote antes del cierre del ejercicio (ej. antes del 31 de diciembre).

Sin embargo, la interpretación administrativa permite dotarla:

- En el ejercicio siguiente

- Con cargo a reservas voluntarias

- Dentro del plazo de aprobación de cuentas

Consultas vinculantes que lo avalan: V4127-15 y V3154-16

Recomendación: si es posible, dotar la reserva antes del cierre del ejercicio para evitar conflictos.

3. Reestructuraciones empresariales

En fusiones o escisiones acogidas al régimen fiscal especial, la entidad beneficiaria hereda la obligación de mantener la reserva.

- La eliminación contable de la reserva no implica regularización (ej. Consulta V5233-16).

- Si la operación no se acoge al régimen especial, sí hay regularización por disposición indebida.

Conclusión y asesoramiento

La reducción por reserva de capitalización puede representar un ahorro significativo en el IS, pero requiere cumplir requisitos técnicos y estar al día de las novedades legales y criterios administrativos.

Si tu empresa quiere beneficiarse de este incentivo, en Devesa podemos ayudarte a analizar tu situación y a cumplir con las exigencias legales para evitar riesgos.

¿Necesita asesoramiento? Acceda a nuestra área relacionada con la reducción por reserva de capitalización en el Impuesto sobre Sociedades: