Aportaciones a holdings familiares: situación actual y cuestiones pendientes de resolución

Los holdings familiares se han convertido en una de las herramientas más eficaces para organizar y proteger el patrimonio de la empresa familiar. Este tipo de estructura no solo ayuda a mantener la competitividad en el mercado, sino también a garantizar la continuidad del negocio entre generaciones, ofreciendo un marco más ordenado y eficiente para la gestión del grupo empresarial.

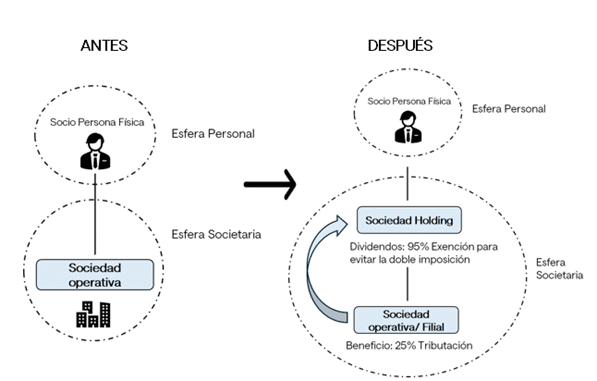

Para lograr este objetivo, la creación de sociedades holdings familiares permite centralizar la dirección y actuar como cabecera de las distintas sociedades que integren el grupo.

De forma sencilla y esquemática, se permite conseguir la siguiente estructura societaria:

Esta forma de organizarse permite, entre otras cuestiones, centralizar la gestión de participaciones, unificar la tesorería generada por distintas sociedades operativas, facilitar la toma de decisiones estratégicas, planificar nuevas inversiones y, sobre todo, ordenar la sucesión empresarial evitando la dispersión accionarial con la entrada de nuevas generaciones.

Con la intención de favorecer su creación, el legislador ha previsto un régimen fiscal específico para estas operaciones: el régimen de neutralidad fiscal de fusiones, escisiones, aportaciones y canjes de valores (comúnmente denominado régimen FEAC), regulado actualmente en los artículos 76 y siguientes de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS), y en los artículos 48 y 49 del Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (RIS).

Este régimen permite diferir la tributación de las rentas puestas de manifiesto con ocasión de la operación, siempre que concurran motivos económicos válidos y que la finalidad no sea el fraude o la evasión fiscal.

No obstante, en los últimos años, la Inspección de los Tributos ha cuestionado la aplicación de este régimen a las aportaciones a holdings familiares considerando que, en muchos casos, estas operaciones carecen de justificación económica suficiente y persiguen únicamente la consecución de ventajas fiscales.

Como es lógico, esta situación ha dado lugar a una intensa litigiosidad, en la que han intervenido la Dirección General de Tributos (DGT), el Tribunal Económico-Administrativo Central (TEAC), la Audiencia Nacional y, más recientemente, el Tribunal Supremo.

La posición de la Administración Tributaria sobre holdings familiares

La práctica administrativa habitual ha sido entender que las aportaciones de participaciones a holdings familiares por parte de personas físicas tenían como finalidad exclusiva evitar la tributación en el IRPF.

En la mayoría de las comprobaciones que se realizan, la Inspección de los Tributos identifica dos ventajas fiscales principales:

- La no tributación de los dividendos distribuidos por las sociedades operativas al holding familiar, al aplicar esta última la exención por doble imposición del artículo 21 LIS.

- El diferimiento de la tributación de las plusvalías latentes en las participaciones aportadas.

Con este argumento, la práctica habitual de la Inspección ha sido denegar el régimen de neutralidad y exigir la tributación íntegra de la ganancia patrimonial en el año en que se realizó la aportación, aun cuando no se repartieran dividendos ni se produjese una venta de participaciones.

La DGT y los holdings familiares: un matiz relevante

En 2023, la Dirección General de Tributos (DGT), a través de la consulta vinculante V2214-23, marcó un giro relevante.

Reconoció que, en caso de fraude o evasión fiscal, la Administración no debería eliminar todo el diferimiento fiscal, sino limitar la regularización únicamente a la ventaja concreta obtenida.

En la práctica, esto significaba centrar la corrección en los dividendos repartidos con cargo a beneficios generados antes de la aportación, en lugar de hacer tributar la totalidad de la plusvalía desde el inicio.

La postura del TEAC respecto a holdings familiares

El Tribunal Económico-Administrativo Central (TEAC) ha dado un paso más en distintas resoluciones dictadas entre 2024 y 2025.

Si bien coincide con la Inspección en que, cuando no hay motivos económicos válidos, procede denegar el régimen especial, introduce una visión más equilibrada sobre cómo debe hacerse la regularización:

- Tributación gradual. La ganancia patrimonial no debe aflorar toda de golpe en el año de la aportación, sino únicamente a medida que se repartan dividendos procedentes de beneficios generados con anterioridad a la operación.

- Delimitación del abuso. Se considera que la ventaja fiscal abusiva está únicamente en esas reservas previas la realización de la operación societaria y que podrían beneficiarse de aplicar la exención al 95% prevista en el artículo 21 de la LIS. No lo son ni las expectativas de beneficios futuros ni las plusvalías que no estén asociadas a activos concretos.

- Aplicación de una especie de “criterio FIFO”. Esto se traduce en que los primeros dividendos distribuidos se imputan automáticamente a beneficios antiguos, aunque en el acuerdo social se indique lo contrario o contablemente se registren como un ingreso financiero en los holdings familiares (y no como menor valor de la participación).

- Coordinación entre normativas. Con este enfoque el TEAC intenta armonizar el artículo 37.1 d) de la Ley del IRPF, que regula las operaciones a plazos, y el artículo 89.2 de la LIS, que establece que la regularización debe eliminar exclusivamente la ventaja fiscal detectada.

Valoración crítica sobre la postura del TEAC

Ahora bien, desde nuestro punto de vista, creemos que la delimitación del abuso que hace el TEAC es discutible, porque considerar que la exención prevista en el artículo 21 de la LIS es una ventaja fiscal supone no tener en cuenta todo el ciclo completo de tributación de las rentas; esto es, desde su obtención por la sociedad filial hasta su integración en el patrimonio del socio persona física.

Si no tenemos en cuenta todo el ciclo, estaríamos comparando situaciones económicas no homogéneas y, en consecuencia, no podríamos establecer una comparación entre ellas al no tener efectos económicos equivalentes o, por lo menos, asimilables.

Pues bien, si consideramos todo el recorrido que realizaría esta renta, ocurriría lo siguiente:

- Cuando la sociedad filial reparte un dividendo a su matriz (sociedad holding), si aplica el tipo general del IS, esta última soporta una tributación efectiva del 1,25% (puesto que el 95% de la renta está exenta).

- Posteriormente, para que la situación sea comparable, sería necesario que esta sociedad trasladase esta renta a sus socios personas físicas, soportando una tributación en el IRPF que oscilaría entre el 19% y el 30%.

Como puede observarse, si se analiza todo el ciclo de tributación, la presión fiscal sobre esta renta aumentaría y no se conseguiría ningún ahorro fiscal.

Lógicamente, si esta renta no se integrase en el patrimonio de los socios personas físicas, la renta no soportaría esa presión impositiva. No obstante, esta tributación en el IRPF no desaparece, puesto que la Agencia Tributaria no pierde en ningún momento su capacidad de gravarla; solo se difiere en el tiempo, hasta que llegue a los socios personas físicas.

En nuestra opinión, regularizar este hecho no supone salvaguardar los intereses de la Hacienda Pública. En el mejor de los casos, simplemente anticiparía la recaudación.

Además, hay que tener en cuenta que este efecto se dará en todas las operaciones de aportación de acciones por parte de personas físicas que apliquen este régimen fiscal. Por ende, si esta fuese la ventaja fiscal abusiva prohibida por la normativa, la consecuencia sería que el régimen fiscal de diferimiento nunca se aplicaría a estas operaciones mientras existan reservas previas a la operación, puesto que siempre serían objeto de gravamen (más aún, aplicando el mencionado “criterio FIFO”).

Por este motivo, creemos que esta exención no puede considerarse una ventaja fiscal abusiva que deba ser proscrita.

El Tribunal Supremo tomará la palabra

Pese a estos hechos, el debate no está cerrado.

En marzo de 2025, el Tribunal Supremo admitió a trámite un recurso de casación con interés casacional objetivo. Las cuestiones clave que deberá resolver son las siguientes:

- Si la cláusula antiabuso permite aplicar un principio de proporcionalidad, de modo que la regularización no suponga automáticamente la pérdida total del diferimiento fiscal.

- Si la Administración puede limitarse a rechazar solo parte de los beneficios del régimen, en lugar de todo él.

- Si la exención de dividendos prevista en el artículo 21 de la LIS debe considerarse una “ventaja fiscal” abusiva o, por el contrario, un mecanismo legítimo para evitar la doble imposición.

La sentencia que se dicte será relevante ya que fijará un criterio que vinculará tanto a la Administración como a los tribunales inferiores, ofreciendo (esperemos) mayor seguridad jurídica a las familias empresarias.

Temas controvertidos que todavía están pendientes de aclaración

Mientras tanto, existen varios aspectos prácticos que todavía no están resueltos:

- Operaciones posteriores. No tenemos constancia de que se haya indicado la forma de evitar la doble imposición en casos de operaciones posteriores (por ejemplo, en una reducción de capital o en un reparto de prima de emisión/asunción) en sede judicial. No obstante, el TEAC ha concluido en su resolución de diciembre de 2024 que esta doble imposición se corrige incrementando el valor de adquisición de esas acciones/participaciones en sede del socio persona física aportante. Esta solución adoptada por el tribunal implica que la doble imposición únicamente se evitará en el momento en que se produzca la desinversión de la sociedad holding (puesto que su valor de adquisición habrá aumentado) pero no resultará de aplicación en distribuciones de dividendo que pueda efectuar la holding a sus socios personas físicas con todos los efectos negativos que ello conlleva.

- Tributación en las holdings familiares. No hay que olvidar que el dividendo percibido por la entidad ha tributado un 5% y no nos consta ningún pronunciamiento sobre la forma de paliar este efecto en una regularización efectuada a las personas físicas aportantes.

- Prescripción de la operación realizada. Qué ocurre cuando los dividendos se reparten años después de la aportación y si ello puede afectar a la caducidad de la acción de la Administración. En este punto, carecemos de un pronunciamiento sobre las facultades de comprobación e investigación previstas en el artículo 115.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria y su interrelación con las operaciones de reestructuración empresarial.

Conclusiones

La fiscalidad de las aportaciones a holdings familiares está a la orden del día La Administración ha intentado aplicar un enfoque muy restrictivo, pero tanto la DGT como el TEAC han planteado la aplicación de unos criterios que pretenden ser más equilibrados para llevar a cabo estas regularizaciones pero que, bajo nuestro punto de vista, son discutibles.

Atendiendo a todo lo indicado y a falta de que el Tribunal Supremo se pronuncie, la recomendación para las familias empresarias creemos que es clara: documentar de forma exhaustiva los motivos económicos y de gestión que justifican la creación de holdings familiares. De esta forma podrán reforzar la solidez de estas operaciones frente a una eventual comprobación tributaria posterior.

En Devesa contamos con un equipo de asesores fiscales especializados en constitución de holdings familiares y en operaciones de reestructuración societaria. Si necesita más información al respecto, no dude en ponerse en contacto con nosotros.

¿Necesita asesoramiento? Acceda a nuestras áreas relacionadas con los holdings familiares: